研报正文

1.基本面:新冠疫情已处零星发生状态,集中性消费逐渐恢复;本年度已执行13次收储,共完成10.14万吨,多次低完成度收储支撑猪价;局部地区出现供应紧张;发改委拟召开会议稳定猪价,国储考虑释放储备,生猪现价涨幅减弱;22年6月底能繁母猪存栏和生猪存栏均有上升。

养殖端:月底规模场有出栏压力,加速增加出栏量;散户增加出栏量,挺价情绪仍在;7月计划出栏量增加1.04%;6月规模场能繁母猪环比增1.94%,商品猪出栏环比降1.09%。

目前猪粮比已恢复至以前一级预警以上,外购仔猪和自繁自养已基本转亏为盈;近日仔猪补栏又有回升,价格再次上扬;部分二次育肥开始出栏,与标猪价差扩大;本月第二周规模场能繁母猪去化速度继续下滑。

屠宰端:高猪价抑制收猪,弱需求导致屠企开工率处于低位。据钢联重点屠宰企业统计,屠宰量为88404头,较前日减0.04%。

消费端:白条需求仍疲软。

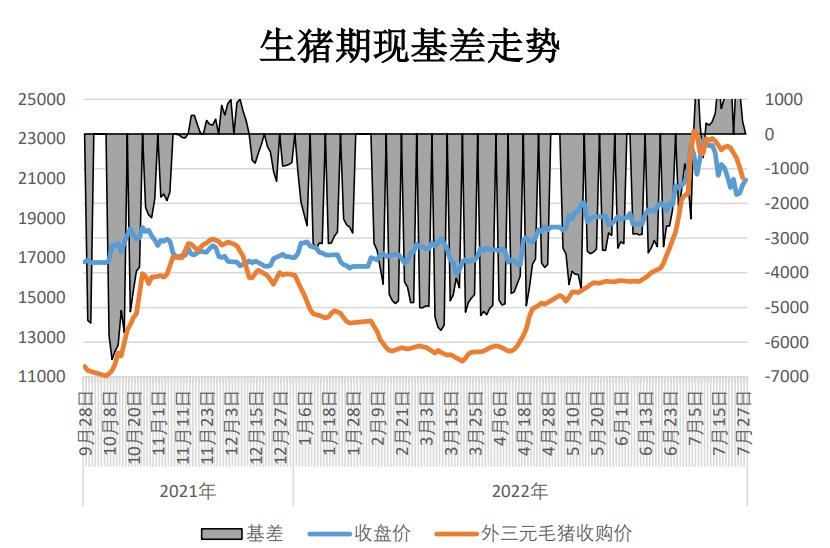

2.基差:7月28日,现货价21050元/吨,09合约基差125元/吨,现货升水期货。

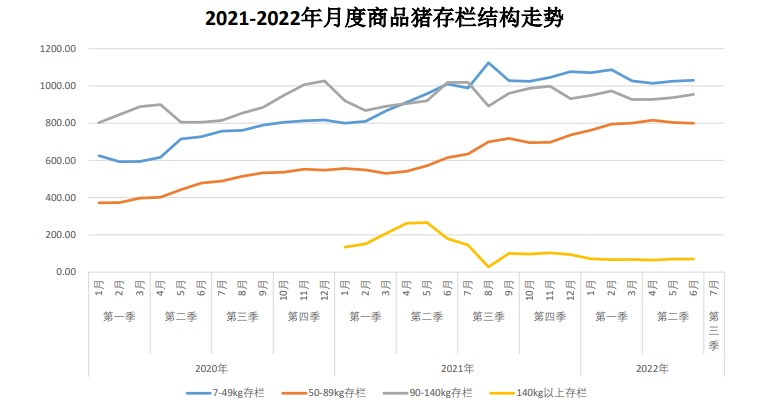

3.库存:截至6月30日,生猪存栏量43057万头,较4月环比上升1.55%,同比下降1.9%;截至2022年6月底,能繁母猪存栏为4277万头,环比上升2.03%;我的农产品调查重点企业能繁母猪6月底存栏量为471.88万头,环比增1.94%。

4.盘面:MA20偏上,09合约期价收于MA20下方。

5.主力持仓:主力持仓净空,空增。

6.预期:能繁母猪存栏继续增长;规模场仔猪补栏再提速;但饲料原料成本回落利好养殖利润;二次育肥需求再次上升;月底规模场、散户均增加出栏量,部分二次育肥出栏。

屠企仍缩量采购,高价抑制成交;紧跟发改委稳CPI的要求,国储考虑放储,现市供大于需;预计日内偏跌;建议在20560-21290区间操作。

利多:连续13次收储将继续提振养殖端信心;饲料价格回落;去年9-10月能繁母猪存栏下降明显,7、8月出栏上限较低;屠企压价缩量收猪;仔猪补栏需求再度上升;二次育肥需求再度上扬。

利空:规模场和散户增加出栏,7月规模场出栏计划较6月增加,部分二次育肥猪出栏;终端消费依旧乏力;屠企库存足,低开工率,高冻品库容率,弱需求导致屠宰量下滑;交易低迷,养殖端尝试降价;发改委要求稳定猪价增速,国储考虑释放储备,产能去化继续降速。

主要逻辑:

近期期货市场价格下跌或由近期生猪供应暂时过剩造成;短期内,养殖端加速出货,养殖端屠企缩量抗价,二次育肥需求再起支撑涨价;中期来看,随着豆粕和玉米价格开始回落,养殖户继续补栏意愿恢复,近段时间仔猪高价支撑9、11、1月合约价位。

主要风险点:

密切关注能繁母猪存栏,仔猪和二次育肥动态,养殖端挺价情绪,屠企收猪动态,非洲猪瘟,市场对发改委会议的解读,国储动作。

以上就是腾赚网小编为大家带来的最新期货研报相关内容,希望可以帮助到大家。最后提醒大家投资有风险,入市须谨慎。